Безусловно, общая экономическая ситуация влияет на сферы дорожного строительства и восстановления дорог, их обслуживания, а также на рынок производства оборудования и спецтехники.

Согласно докладу Росавтодора на 2015 год: «В соответствии с Федеральным законом «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» на дорожное хозяйство, находящееся в ведении Росавтодора, предусмотрено выделение ассигнований в общем объеме: на 2015 год – 573.9 млрд. рублей, на 2016 год – 548.1 млрд. рублей, на 2017 год – 633.4 млрд. рублей». При этом, «Объем финансирования строительства и реконструкции федеральных автомобильных дорог на 2015 год принят в размере 92 млрд. рублей, то есть снижен на 27% по сравнению с первоначально установленным в федеральном бюджете объемом и на 33% по сравнению с утвержденной федеральной целевой программой «Развитие транспортной системы России (2010-2020 годы)».

Таким образом, можно говорить о некотором сокращении финансирования дорожного сектора ввиду экономической ситуации. Также происходит процесс перераспределения финансирования проектов дорожного строительства, с одних на другие, более приоритетные.

По данным юридического портала «LigaZakon.ru», государство уменьшило объём финансирования строительства новых федеральных дорог на 44.2 млрд. рублей по сравнению с 2015 годом, и «Росавтодор не сможет вовремя ввести в эксплуатацию 4245 км дорог, как это предписывает Федеральная целевая программа «Развитие транспортной системы России на 2010–2020 годы» на ближайшие 5 лет. Как рассказали в Федеральном дорожном агентстве, для реализации ФЦП ее выполнение растянули еще на 2 года, то есть до 2022-го». Основная причина сокращения финансирования – экономические условия, требующие экономии бюджетных средств.

С 30 марта по 1 апреля 2016 года в Москве проходил международный форум-выставка «ДорКомЭкспо», посвященный дорожному строительству и благоустройству. На площадке демонстрировались последние разработки дорожно-строительной и дорожно-эксплуатационной техники, коммунальной техники и оборудования отечественных и зарубежных производителей. Исследовательский центр «Эффет» посетил форум и проанализировал ситуацию на рынке дорожного строительства, обустройства и обслуживания дорог и машиностроения.

Финансирование дорожной отрасли по данным Автодора

| Статья дорожного бюджета | Размер средств в 2014, млрд | Размер средств в 2015, млрд | Размер средств в 2016, млрд |

| Строительство новых федеральных дорог | 148.7 | 142.4 | 92 |

| Строительство новых дорог в регионах | 55.5 | 60.5 | 130.2 |

| Общий объём финансирования | 430.2 | 575.9 | 548.1 |

Рынок дорожного строительства

Представители компаний дорожного строительства, участвовавшие в форуме, дали общую оценку ситуации. По информации участников, рынок дорожного строительства сегодня позволяет компаниям работать, но общая картина оставляет желать лучшего. Так, главный инженер крупной компании «ВАД», Валерий Анатольевич Борисенко сообщил в ходе беседы: «в 2015 году роста объёмов работы не было, в этом году он пока небольшой».

Среди важных факторов на рынке, компании отметили:

- Решение имущественных вопросов (выкуп земель и т.д.) создаёт дополнительные трудности в процессе деятельности

- Существенно повысились цены на строительный материал и транспортировку

- Старая нормативно-техническая база препятствует применению новых методов при строительстве дорог, но процесс её обновления пошёл

- Конкуренция на рынке есть постоянно, при этом за последние годы её усиления не наблюдается

Основными факторами, препятствующими развитию отрасли, участники рынка отметили следующие:

- Недостаток финансирования. Валерий Борисенко: «Снижение объёма спроса на рынке напрямую связано с финансированием. Учитывая, что у основных наших заказчиков – Росавтодора и подведомственных учреждений, финансирование не увеличилось, это приводит к некоторому снижению спроса на наши услуги. Для улучшения ситуации нужно увеличивать финансирование в два раза, тогда можно будет увидеть стабильный, растущий рынок».

- Общая экономическая нестабильность препятствует планированию деятельности.

- Рост цен

При этом главной задачей большинство компаний назвали контроль качества услуг. По мнению участников, ключевые составляющие строительства качественных дорог и качественного обслуживания – люди и техника. В процессе своей деятельности важно использовать квалифицированные кадры и надёжное оборудование, всё это позволяет минимизировать всевозможные риски.

Машиностроение

Производители спецтехники и оборудования для дорожного строительства отмечают, что в этом сегменте рынка происходят изменения. В частности, в некоторых отечественных компаниях наблюдается тенденция по увеличению доли комплектующих и запчастей в общем объёме поставок.

Так, заместитель начальника производственно-диспетчерского отдела смоленского производителя «Полимикс», Сергей Журавлёв сообщил: «Из общего объёма заказов, заказы на запчасти составляют около 25%. Коробки передач для ЗИЛа никто кроме нас не делает, сейчас это направление становится у нас основным».

Крупные производители также отметили тенденцию по изменению спектра продукции в сторону расширения в сегменте низких цен. Алексей Черепанов, директор департамента развития «Меркатор Холдинг», отметил: «Безусловно, в условиях, когда бюджет начинает уменьшаться, а стоимость машин увеличиваться, количество приобретаемых машин уменьшается. Именно поэтому мы презентовали новый продукт в бюджетной категории с сохранением качества, по цене разительно отличающийся от того, что выпускали раньше. Наша стратегия на сегодня – добрать количество заказов этими бюджетными моделями. Это подстраивание под требования рынка».

Также отмечается появление российских производителей, стремящихся конкурировать с крупными компаниями по отдельным направлениям.

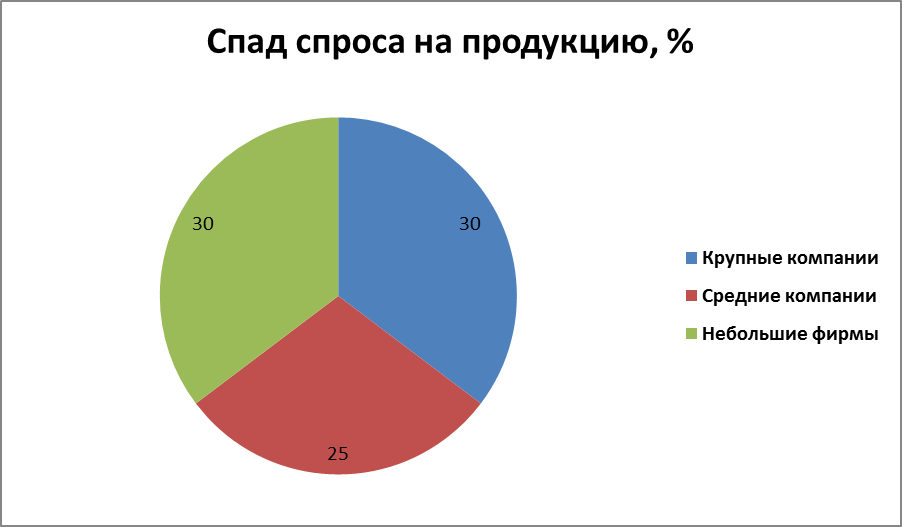

Ниже представлена информация о динамике спроса на продукцию, по мнению компаний.

Среди основных тенденций на сегодняшнем рынке производства спецтехники, участники форума отметили:

-

Спад спроса на продукцию. Разные компании называют разный процент спада, но все участники рынка подтверждают его наличие. В этих условиях производители предпринимают действия по увеличению объёмов: одни компании наращивают присутствие в нижнем ценовом сегменте, другие увеличивают долю комплектующих и запчастей, сервиса – в объёме поставок, третьи – ищут пути выхода на новые рынки.

- Активная конкуренция на рынке машиностроения. Конкуренция, прежде всего, наблюдается в нижнем ценовом сегменте. Конкурентоспособность компании стараются повысить улучшением качества производимой техники, максимальной ориентацией на клиента и снижением цен. Алексей Черепанов: «Глобальная задача – увеличивать охват нашей клиентской базы. Сейчас интересное время. Мы можем со своими наработками выйти на новые рынки. У нас появляются предложения для новых клиентов, будем искать их и расширяться. Мы производим 500-700 машин в год. За 2015 был некоторый спад. Самое главное – удовлетворение потребностей клиента, мы выпускаем оборудование под меняющиеся требования клиента».

-

Укрупнение клиентов. Многие компании, которые покупают спецтехнику, объединяются на рынке. Например, сейчас тот же объём продукции закупают не 20 маленьких компаний, а 5 крупных предприятий.

- Недостаток отечественных комплектующих и запчастей для производимой техники. В этих условиях крупные производители вынуждены закупать детали, не имеющие аналогов в России, за рубежом. Естественно, это сказывается на увеличении сроков производства, себестоимости, и в итоге на рыночной цене выпускаемого продукта.

-

Отсутствие длительных контрактов. В условиях нестабильной ситуации, клиенты зачастую не могут быть уверенными в завтрашнем дне, что ставит под вопрос долгосрочное сотрудничество. Сейчас самый долгосрочный контракт на закупку спецтехники и оборудования, в среднем, заключается на один год.

Обустройство и обслуживание дорог

Компании, оказывающие услуги по обслуживанию и обустройству дорог, также отмечают изменения в сегменте рынка. Так, начальник отдела продаж нижегородской компании «ПИК» Александр Кардильянов сообщил в ходе беседы: «Общий спад спроса есть, но у нас бизнес расширяется. Мы работаем по всей России. Планируем и дальше увеличивать свою долю на рынке. Это у нас происходит за счёт конкурентов». Компания занимается комплексным обустройством автомобильных дорог.

При этом снижение финансирования дорожной отрасли негативно сказывается на общей ситуации, как отмечают участники. Александр Кардильянов: «Госзаказов стало намного меньше, процентов на 30. Удерживать свои позиции нам помогает снижение цен на услуги и качественная работа».

Среди важных факторов на сегодняшнем рынке обслуживания и обустройства все компании отметили следующее:

-

Уменьшение финансирования снижает спрос.

-

Общий объём услуг по дорожной отрасли несколько снижается.

-

Ужесточение конкуренции

-

Стремление к снижению цен и повышению качества услуг

-

Несвоевременная оплата работ снижает ожидаемые доходы от деятельности

-

Большую часть прибыли съедают кредиты. Государственные контракты не предусматривают авансирование, поэтому предприятия вынуждены сначала вкладывать собственные средства, и только потом получают оплату со стороны заказчика.

-

Возможно падение спроса на рынке, около 30%

-

Есть тенденция к поиску новых рынков.

Все участники рынка обеспокоены, прежде всего, нестабильной экономической ситуацией. Это приводит к невозможности планирования деятельности и отсутствию долгосрочных контрактов. Так как цены на продукцию растут, клиент сейчас покупает только самое необходимое. Поэтому участники рынка стараются удержать клиента, предлагая сниженные цены на продукт и услуги, ищут новые рынки и активно конкурируют в своём сегменте. Особое внимание следует также уделить отсутствию отечественных запчастей и комплектующих, способных конкурировать с заграничными аналогами. В низком ценовом сегменте наблюдается некоторое увеличение российских производителей, и они активно стремятся удерживать свои позиции.